인테리어 자재를

돈을 더 줘도 구하기 어렵다는 말이

현장에서 실제로 나오고 있습니다.

이번 이슈는 단순한 가격 인상이 아니라

원료 급등이 자재 공급과 공사 일정까지 흔드는 구간에 가깝습니다.

지금 기준에서

왜 이런 일이 생겼는지,

국내 건설주와 건자재주는 어떻게 나눠서 봐야 하는지

종목별로 이해하기 쉽게 짚어보겠습니다.

<왜 갑자기 자재난이 커진 걸까>

핵심은 나프타입니다.

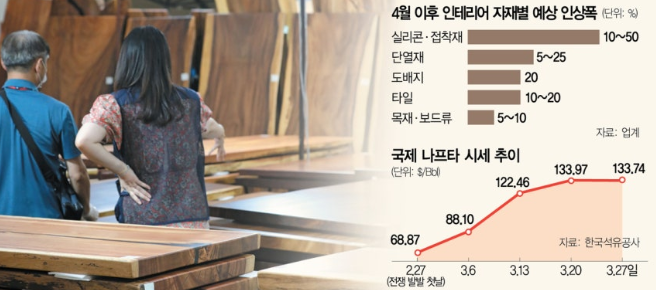

오피넷 기준 3월 27일 국제 나프타 가격은 배럴당 133.74달러였고,

서울경제 기사에 따르면 전쟁 직전이던 2월 27일 가격은 68.87달러였습니다.

한 달 만에 약 94.2% 오른 셈입니다.

이게 중요한 이유는

인테리어 현장에서 많이 쓰는 실리콘,

특수접착제,

벽지와 장판의 원료인 PVC,

단열재 계열 소재가 모두 나프타와 연결돼 있기 때문입니다.

원료가 급등하면

자재 가격이 오르는 것에서 끝나는 게 아니라

공급업체가 물량을 조절하고,

대리점이 사전 주문을 권하고,

현장은 납기 지연을 먼저 걱정하게 됩니다.

<지금 현장에서는 어떤 문제가 먼저 보일까>

이미 시장 반응은 가격과 납기 두 쪽에서 동시에 나타나고 있습니다.

서울경제 보도에 따르면

LX하우시스는 대리점에 PVC 수급 불안과 4~5월 납기 지연 가능성을 공지했고,

특수접착제 마페이는 최대 50%,

플로베니아 30%,

E보드 25%,

도배재 20% 수준의 인상 가능성이 거론됐습니다.

타일과 목재류도 10~20% 정도 상승 가능성이 언급됐습니다.

| 구분 | 지금 나타난 변화 | 시장에서 보는 의미 |

|---|---|---|

| 원료 | 나프타 급등 | 자재 전반 원가 상승 압력 |

| 공급 | 일부 품목 물량 제한 | 선주문, 사재기 조짐 |

| 공정 | 4~5월 납기 지연 우려 | 시공 일정 차질 가능성 |

| 가격 | 접착제·보드·도배재 인상 예고 | 기존 견적 수익성 악화 |

이 구간이 부담스러운 이유는

공사 계약은 이미 끝났는데

자재비만 뒤늦게 오르는 경우가 많기 때문입니다.

기사에서도 현장 업자들이

기존 견적 기준으로 계약한 공사는

중간에 자재값이 뛰어도 업체가 손실을 떠안을 수밖에 없다고 설명하고 있습니다.

<건설주는 왜 악재로 보는 걸까>

건설사는 자재를 직접 만들어 파는 구조가 아니라

올라간 원가를 공사비에 즉시 반영하기 어렵습니다.

특히 민간 주택,

리모델링,

마감 공사가 많은 구간일수록

PVC, 접착제, 실란트, 내장재 가격 상승이 마진에 부담으로 연결되기 쉽습니다.

최근 건설주가 유가 하락 기대에 강하게 반응했던 것도 같은 이유입니다.

이투데이 보도에서는

국제유가 하락이 아스팔트 같은 석유계 자재 가격과 현장 연료비 부담을 낮춰

건설사 수익성 개선 기대를 키웠다고 설명했습니다.

반대로 보면

이번처럼 원재료 가격이 다시 급등하면

현대건설, GS건설, DL이앤씨 같은 대형 건설주에는

단기적으로 원가 부담 요인이 다시 커질 수 있다는 뜻입니다.

그래서 이번 이슈에서 건설주는

“무조건 급락 수혜 반대편”이라기보다

이미 좋아지던 업황에 원가 변수 하나가 추가된 상황으로 보는 편이 더 정확합니다.

원전 수주나 해외 수주 기대 같은 기존 호재는 살아 있지만,

자재난은 별도의 비용 변수로 남는 구조입니다.

<상대적으로 유리한 종목은 누구일까>

이번 이슈에서 진짜 구분점은

원가 상승을 가격에 넘길 수 있느냐입니다.

그 기준에서 보면

절대적 수혜주보다

상대적으로 방어력이 나은 종목을 찾는 게 맞습니다.

KCC가 대표적입니다.

최근 KCC는 건축용, 플랜트용, 공업용 도료와 실란트 제품 가격을

4월 6일부터 최대 40% 인상한다고 밝혔습니다.

원가 부담이 생겼을 때

판매가격을 먼저 올릴 수 있는 업체는

건설사보다 방어력이 상대적으로 낫습니다.

LX하우시스는 더 복합적입니다.

한쪽에서는 PVC 수급 불안과 납기 지연을 직접 공지할 만큼

공급 리스크의 한가운데 있고,

다른 한쪽에서는 핵심 건자재 업체이기 때문에

가격 전가에 성공하면 방어 논리가 생길 수 있습니다.

다만 올해 초 증권가에서는

신규 분양 위축과 건자재 부문 부진 때문에

B2B 수익성 회복이 더디다고 평가했습니다.

즉 LX하우시스는

이번 이슈의 단순 수혜주라기보다

공급 불안과 가격 전가 가능성이 동시에 있는 혼재형 종목에 가깝습니다.

한샘은 상대적으로 부담 쪽이 더 큽니다.

최근 보도에서도

한샘 실적 부진의 주원인으로 B2B 특판 부진이 지목됐고,

부동산 경기 둔화 속에서 실적 회복이 강하지 않은 상태입니다.

여기에 자재 가격 부담까지 겹치면

인테리어·가구 원가 관리가 더 어려워질 수 있습니다.

| 종목 | 이번 이슈 해석 | 왜 이렇게 보나 |

|---|---|---|

| 현대건설·GS건설·DL이앤씨 | 단기 부담 | 공사 원가 상승분 즉시 전가 어려움 |

| 한샘 | 부담 우세 | 인테리어·특판 부진에 원가 압박 추가 |

| KCC | 상대적 방어 | 도료·실란트 가격 인상으로 전가 가능 |

| LX하우시스 | 혼재 | 공급 불안 직접 노출, 다만 가격 전가 여지도 존재 |

여기서 중요한 건

“원재료가 올랐으니 건자재 업체는 다 좋다”가 아니라는 점입니다.

공급 차질이 심하면 매출 자체가 막힐 수 있고,

가격 인상이 과하면 정부 점검이나 수요 위축 문제가 생길 수 있습니다.

기사에서도 전문가가

기존 재고가 충분한데 원가 상승분을 곧바로 최종 가격에 전가하는 행태는 부당할 수 있어

정부 점검이 필요하다고 지적했습니다.

<지금 기준에서 어떻게 보면 될까>

이번 자재난은

건설주 전체 호재나 악재로 단순화해서 보기보다

업종 안에서 구조가 갈리는 이슈로 보는 게 맞습니다.

공사비를 바로 올리기 어려운 건설사와 인테리어 업체는 부담이 커지고,

가격 인상력이 있는 일부 건자재 업체는 상대적으로 방어가 가능합니다.

그래서 지금 기준으로는

현대건설, GS건설, DL이앤씨 같은 건설주는 원가 변수 점검 구간,

한샘은 원가와 업황을 함께 보는 구간,

KCC는 가격 전가력 확인 구간,

LX하우시스는 공급 불안과 가격 인상 효과를 같이 체크해야 하는 구간으로 나눠서 보는 편이 자연스럽습니다.

결국 이번 이슈의 핵심은

“누가 자재를 더 많이 쓰느냐”보다

“누가 원가 상승을 버티거나 넘길 수 있느냐”입니다.

이 기준으로 보면

건설주는 전반 부담,

건자재주는 선별 대응이 더 맞는 구도입니다.

답글 남기기